Netcomm Forum 2023: è l’Omnicanalità il Nuovo Trend di Consumo

Il mondo del retail, profondamente trasformato in questi ultimi anni, sta assumendo una nuova configurazione dando vita a innovativi modelli di esperienzialità e di servizio, generati dall’interazione tra gli elementi digitali e fisici.

Oggi il mondo del retail si è ulteriormente esteso su nuovi territori finora inesplorati. Artificial Intelligence, Blockchain, Realtà Aumentata, Metaverso e NFT stanno abilitando l’evoluzione della shopping experience e della relazione omnicanale tra brand e consumatori, già profondamente trasformata dal biennio pandemico.

Nel nuovo scenario competitivo i dati sono sempre più centrali nelle strategie delle imprese e devono essere gestiti nel rispetto delle nuove normative nazionali ed europee, il canale digitale favorisce l’internazionalizzazione del tessuto imprenditoriale italiano, aprendo nuove opportunità di crescita alle aziende, e la sostenibilità è diventata un valore ormai irrinunciabile per lo sviluppo delle imprese.

È dunque necessario chiedersi: quali sono le novità e i trend che stanno caratterizzando l’evoluzione dell’e-commerce e del digital retail a livello italiano e globale? Come stanno cambiando i comportamenti di consumo a livello di esperienza e di servizio? Quali sono i modelli di business vincenti e come sta evolvendo lo scenario competitivo? Come possono le imprese italiane trovare nuove modalità di interazione con i clienti e nuovi mercati, anche in ottica di export? Quali sono gli assetti organizzativi più efficaci e quali le competenze strategiche da presidiare?

A queste e molte altre domande si è tentato di rispondere durante “The Extended Retail: dai Metaversi allo Space Commerce”, la 18esima edizione di Netcomm Forum, l’evento di riferimento per il digital retail a livello nazionale, promosso da Netcomm, il Consorzio del Commercio Digitale in Italia. L’appuntamento, che si è svolto 17 e 18 maggio 2023 presso l’Allianz MiCo, ma che sarà disponibile on demand fino al 26 maggio, ha costituito l’occasione per indagare i nuovi territori in cui il retail si è esteso negli ultimissimi anni e in cui si estenderà nel prossimo futuro.

L’edizione 2023 di Netcomm Forum ha ospitato anche, per la prima volta, alcuni degli esponenti di Ecommerce Europe in rappresentanza delle associazioni del commercio digitale dei principali Paesi europei. Il tema dell’internazionalizzazione è stato centrale, grazie anche ai tre workshop nella Netcomm Academy a cura di Netcomm e in collaborazione con Agenzia ICE, per la presentazione degli 8 marketplace ospiti della Marketplace Arena.

Durante la manifestazione, inoltre, sono stati presentati i risultati dell’edizione 2023 della ricerca Netcomm NetRetail e i dati dell’ultima indagine condotta dall’Osservatorio eCommerce B2c Netcomm - School of Management del Politecnico di Milano, dalle quali emergono dati molto interessanti.

Il profilo degli acquirenti online

Tra il 2020 e il 2022, per effetto della pandemia, il numero di acquirenti online in Italia è aumentato velocemente fino a raggiungere i 33,3 milioni lo scorso anno. In questa prima parte del 2023 la situazione è rimasta sostanzialmente stabile, seppur in linea con il trend di crescita delineatosi da tempo (+39% rispetto al 2019). Sebbene non sia previsto un ulteriore incremento nel 2023, il trend di crescita degli ultimi 10 anni porta ad interpretare questo dato più come un riassorbimento del boom della pandemia che come un arresto nel percorso di digitalizzazione dei consumatori in Italia.

Inoltre, negli ultimi tre anni, la crescita degli acquirenti online abituali (persone che acquistano in media almeno una volta al mese) è stata 5,5 volte quella degli sporadici (persone che dichiarano meno di tre acquisti nel trimestre): gli abituali hanno raggiunto quest’anno 24,4 milioni, a testimonianza del fatto che l’eCommerce è ormai entrato nelle abitudini di acquisto dei consumatori italiani. Gli abituali, effettuando il 90% delle transazioni online e con scontrini di valore generalmente superiore alla media, generano la maggior parte del valore totale degli acquisti online (93%).

Mentre nelle prime fasi dell’avvento dell’eCommerce l’età media degli acquirenti era di 36 anni, oggi si è notevolmente alzata (46 anni in media) e la quota degli acquirenti nei grandi centri urbani si è attenuata: in poche parole, il profilo degli acquirenti online si sta progressivamente avvicinando a quello dell’intera popolazione.

Le categorie più acquistate online

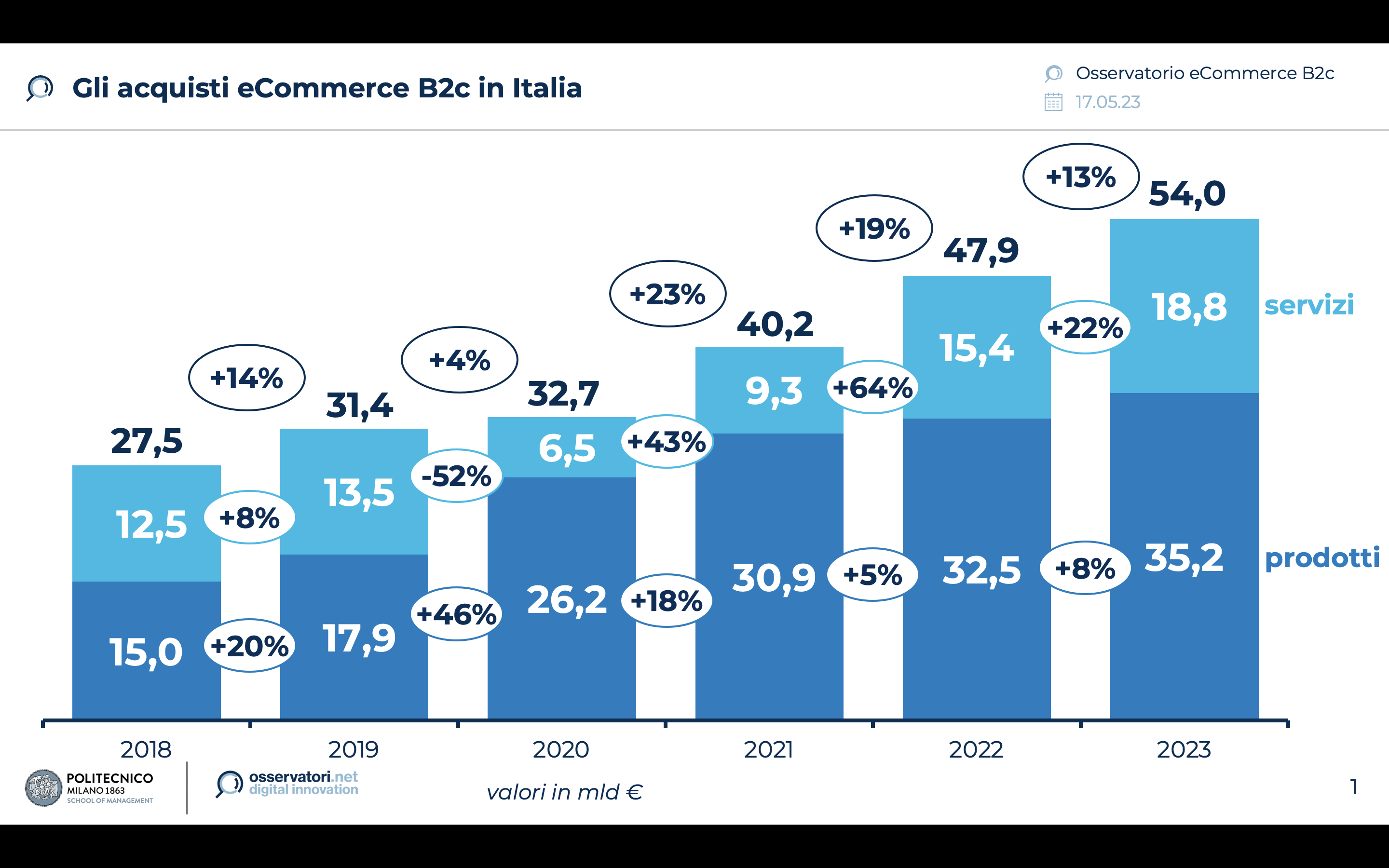

Nel 2023 gli acquisti online degli italiani crescono del +13% e raggiungeranno 54 miliardi di euro. I prodotti segnano un +8% rispetto al 2022 e a fine anno varranno 35,2 miliardi, mentre i servizi toccheranno quota 18,8 miliardi (+22%). Nei prodotti, dopo il rallentamento generalizzato della crescita nel 2022, sono l’Abbigliamento, il Beauty e l’Informatica i comparti oggi più dinamici (con incrementi di circa il +10%), mentre frena la progressione del Food & Grocery (+1% rispetto a dodici mesi fa). Tra i servizi, continua la crescita del settore Turismo e Trasporti (+27% rispetto al 2022) e Ticketing per eventi.

La penetrazione dell’online sul totale acquisti Retail è pari al 12%, stabile rispetto al 2022.

L’omnicanalità come abitudine di consumo

“Nel post-pandemia, i consumatori si stanno sempre più indirizzando verso un consumo omnicanale, utilizzando l’online non più solo come un canale di acquisto alternativo a quello tradizionale, ma anche come una ‘vetrina’, dove poter acquisire informazioni utili su brand e prodotti e così prendere una decisione più consapevole”, ha commentato Roberto Liscia, Presidente di Netcomm.

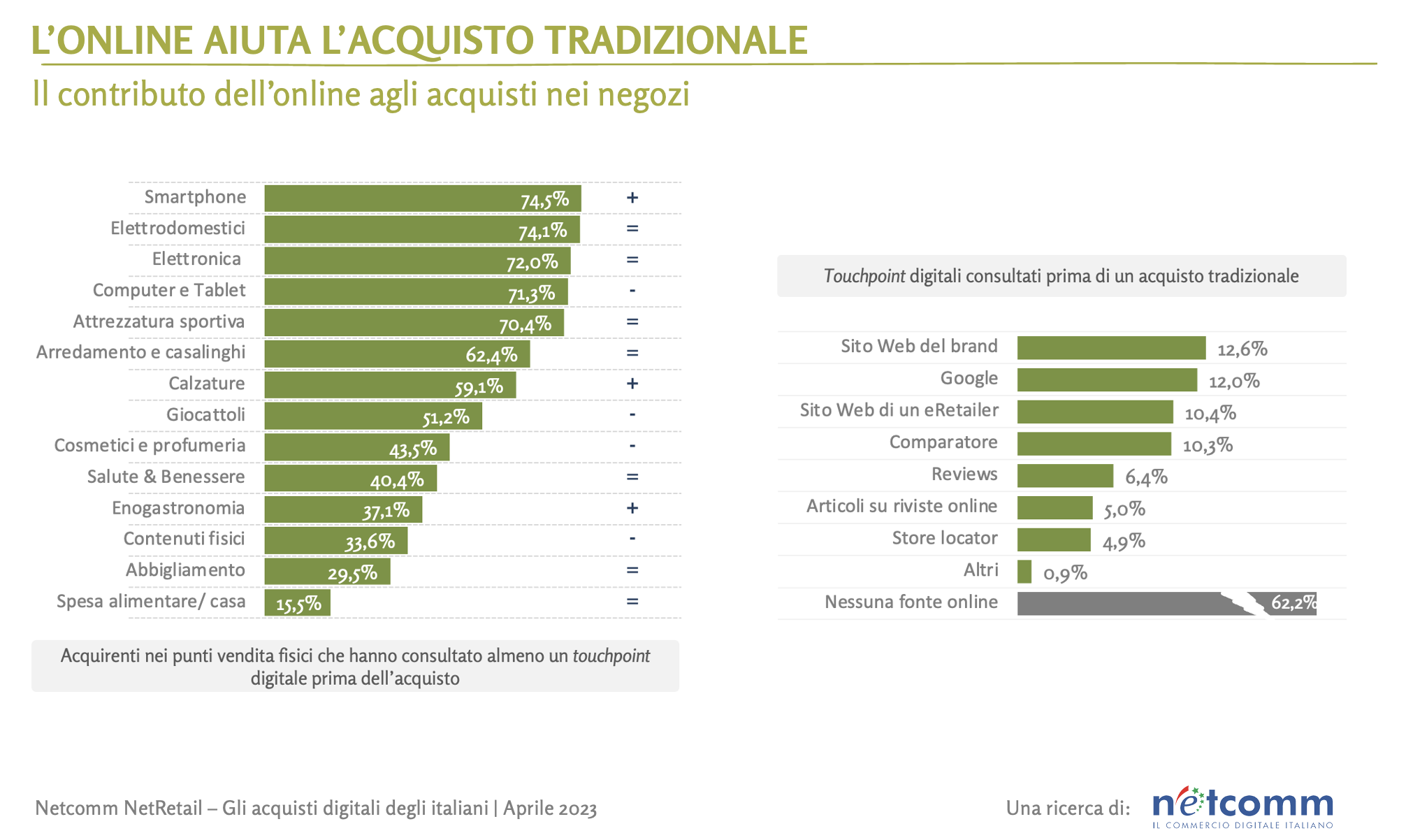

Il digitale, infatti, oggi non si limita a creare opportunità di acquisto a distanza, ma influisce anche sugli acquisti tradizionali: prima di un acquisto in negozio, in quattro casi su dieci i consumatori consultano almeno un servizio online per acquisire informazioni.

Questo aspetto riguarda principalmente prodotti e servizi che impegnano l’acquirente in un processo di selezione e di valutazione delle alternative, come l’elettronica e l’attrezzatura sportiva, categorie per le quali il fenomeno si rileva in più del 70% dei casi.

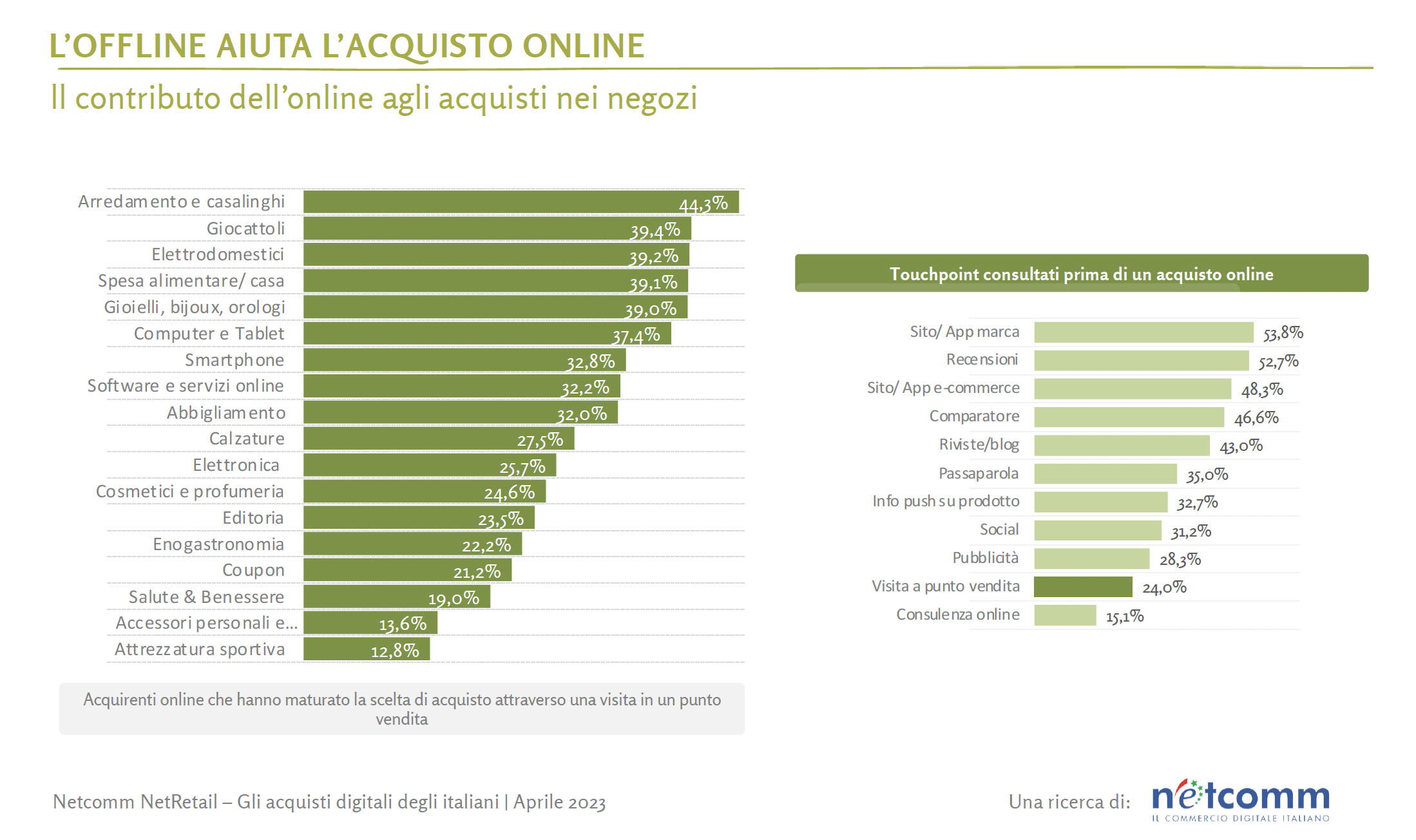

E vale anche il contrario, anche se con meno incidenza: quasi un acquisto online su quattro (il 24%) viene influenzato da una visita presso un punto di vendita fisico. Nel caso dei prodotti per la casa e l’arredamento, la quota di acquirenti che prima di finalizzare l’acquisto online è passata da uno store fisico per vedere il prodotto e chiedere informazioni o consigli è pari al 44%; la rilevanza dello store è elevata anche nel caso di acquisto di Giocattoli, Prodotti Alimentari, Gioielli ed Elettronica.

La digitalizzazione delle insegne retail

Sebbene le abitudini dei consumatori siano sempre più improntate all’omnicanalità e diverse insegne retail italiane offrano la possibilità di acquistare online i propri prodotti già disponibili nei punti di vendita fisici, un’insegna su dieci non si è ancora attivata nell’eCommerce e serve il proprio cliente solo attraverso il canale tradizionale.

“Una conseguenza principale dell’incremento del numero di acquirenti online degli ultimi anni è la richiesta di servizi sempre più personalizzati e che integrino momenti online e offline, garantendo velocità, capillarità, assortimento e costi contenuti. Molti settori si trovano ancora in una fase iniziale di trasformazione digitale, per cui la sfida cruciale per loro sarà riuscire ad evolversi velocemente, sfruttando appieno il potenziale delle nuove tecnologie attraverso l’acquisizione di nuove competenze indispensabili a governare la complessità. Una misura dello stato di questo processo viene fornita proprio dallo ‘score di ibridazione’, che è cresciuto del 36% negli ultimi tre anni fino all’attuale 3,08 - su un massimo di 10 punti che rappresentano l’integrazione di tutti i principali servizi multicanale, tra cui la possibilità di ritirare in store un acquisto online, di restituire in store un prodotto acquistato online, di consultare online la disponibilità di un articolo in store. È evidente che la strada da fare sia ancora lunga” sostiene Liscia.

Negli ultimi anni, comunque, la quota di retailer attivi nell’eCommerce è sensibilmente aumentata, passando dall’83% del 2019 all’attuale 90%.

La crescita costante degli indicatori di multicanalità - come la possibilità di ritiro in negozio di un prodotto acquistato online, il Book&Collect (ovvero la possibilità di ritirare nel punto vendita un prodotto prenotato online) e i punti vendita abilitati al ritiro dei resi - testimonia che le insegne del retail stanno investendo per offrire ai loro clienti una nuova esperienza di acquisto, sempre più integrata tra online e punto di vendita fisico.

Sebbene si tratti di un processo tutt’altro che concluso, per alcune categorie vi sono insegne che offrono già oggi modelli maturi di multicanalità: sono i Gioielli, l’Elettronica e l’Editoria, con uno “score di ibridazione” di circa 5 punti su 10.

I principali touchpoint: l’importanza del sito e dell’app del brand

La scelta di acquisto online di prodotti, servizi o beni digitali si articola lungo una serie di momenti e “touchpoint” sia digitali che tradizionali.

Il canale più consultato e rilevante ai fini della scelta di acquisto è la vetrina online del brand (sito o applicazione mobile), dove il consumatore può trovare informazioni e contenuti sul prodotto, a prescindere da dove poi decida di concludere l’acquisto. Le categorie più influenzate da questo touchpoint sono quelle legate ai Servizi, il Fashion e l’Elettronica. Tra i touchpoint più rilevanti troviamo anche le recensioni prodotte da altri clienti, i siti eCommerce (gestiti dal brand o indipendenti come eRetailer e Marketplace) e i comparatori di prezzi e caratteristiche dei prodotti; questi tre elementi sono particolarmente importanti per le categorie Elettronica, Home e Salute&Benessere.

Le modalità di pagamento: il ritorno al Digital Wallet

Gli acquisti online sono in gran parte pagati al momento dell’ordine e solo nell’8% dei casi vengono saldati alla consegna o nel momento di utilizzo del servizio.

Dato che il ricorso al Digital Wallet come sistema di pagamento è sempre stato più frequente sia negli acquisti di beni digitali e servizi che di prodotti fisici, la ripresa degli acquisti di servizi ha modificato i rapporti di forza nelle modalità di pagamento. Dopo il trend di decrescita negli ultimi anni, il Digital Wallet è tornato a essere il metodo di pagamento più utilizzato con una quota del 35,5% sul numero totale delle transazioni; ha così superato l’utilizzo di carte di credito (26%) e prepagate (24%). Se però consideriamo che gran parte dei pagamenti tramite Digital Wallet si appoggiano su una carta di credito o prepagata, si può affermare la netta prevalenza dell’utilizzo di Carte (82%) per concludere l’acquisto, rispetto a contanti, bonifici, buoni e altro.

Il contante, in particolare, è ormai sceso sotto l’1% dei casi nell’acquisto di beni digitali e servizi e al 3% per l’acquisto di prodotti.

La consegna e il ritiro dei prodotti acquistati online

La consegna dei prodotti fisici acquistati online avviene nell’81% dei casi a domicilio (a casa o in ufficio), a fronte del 16% di casi relativi alle varie modalità di ritiro.

Sebbene continui a prevalere la consegna a domicilio – a causa anche della quota ridotta di insegne retail che offrono la possibilità del ritiro in negozio di prodotti acquistati online - molti acquirenti online non dispongono di un servizio di portineria; perciò, negli ultimi anni, si sono moltiplicate soluzioni alternative come la consegna in luoghi terzi (uffici postali, edicole, bar, ecc.) e presso contenitori automatizzati (locker). Negli ultimi dieci anni le consegne di un acquisto online a un indirizzo terzo sono cresciute di oltre dieci volte.

I driver e il giudizio dei consumatori sull’esperienza di acquisto

La motivazione principale che spinge i consumatori ad acquistare un prodotto o servizio continua ad essere il prezzo ridotto, ma ci sono sempre più ragioni legate anche alla “convenience”: il risparmio di tempo e un’esperienza semplice, veloce ed efficiente sono particolarmente rilevanti nell’acquisto di servizi e beni digitali. Nell’ambito dei prodotti - soprattutto Fashion e Home, ma anche Elettronica, Food e Salute&Benessere - troviamo ai primi posti anche motivazioni legate all’assortimento.

Si tratta di fattori che rendono l’acquisto online in genere molto soddisfacente, con un indice di gradimento in crescita, che nel 2023 raggiunge 8,9 punti su 10. La soddisfazione è particolarmente elevata quando l’acquisto è fatto presso un eRetailer, tipologia di merchant prevalente negli acquisti online (sei su dieci di tutti gli acquisti online e tre quarti degli acquisti di prodotti).

I dispositivi e i canali per l’acquisto

Più della metà (52%) degli acquisti online oggi è originato da un dispositivo mobile; oltre tre quinti di questi avviene su sito Web e l’altra parte via App.

Le applicazioni per smartphone e tablet costituiscono un canale d’acquisto rilevante: la quota di acquirenti via app (su smartphone o tablet) è costantemente cresciuta negli ultimi dieci anni, fino a superare il 60% nel primo trimestre del 2023; in termini assoluti, si è passati dai 1,8 milioni del 2012 ai 20,7 milioni del 2023. L’incremento dell’utilizzo dello Smartphone negli acquisti eCommerce rispetto al pre-pandemia - passato dal 34% nel 2019 all’attuale 48% - è stato dovuto principalmente proprio all’aumento degli acquisti via App e sembra aver raggiunto un equilibrio nel 2023. Sebbene lo Smartphone e le App non sembrino destinate a diventare l’unica modalità di acquisto online, hanno assunto un ruolo fondamentale per la gestione “smart” degli acquisti - basti pensare alle modalità di autenticazione necessarie nella fase di pagamento, spesso gestibili tramite riconoscimento facciale o fingerprinting.

Oltre a questo, lo Smartphone è diventato l’anello di congiunzione tra il retail fisico e il digitale, arricchendo anche l’esperienza di acquisto nel punto di vendita: non solo è il touchpoint digitale più frequentemente attivato prima di concludere un acquisto in negozio, ma consente anche ai consumatori di essere riconosciuti, avere un profilo e vantaggi personalizzati, rendere l’esperienza di acquisto “sociale”, pagare con un “tap” e ricevere assistenza nella fase di post-vendita.

Gli acquisti tramite smartphone sono più diffusi tra le donne e tra le fasce più giovani di consumatori: per gli individui con meno di 25 anni, due acquisti su tre sono prodotti dal proprio cellulare. Inoltre, questo dispositivo è più frequentemente utilizzato nel caso di acquisti di prodotti e con importi meno consistenti della media. Nel caso dei servizi, il cui scontrino medio è solitamente più elevato, si preferisce il PC. La ripresa degli acquisti online di servizi ha quindi generato una contrazione nella quota degli ordini effettuati da dispositivi mobile.

Anche la scelta per una determinata tipologia di merchant dipende dalla categoria merceologica: i produttori (coloro che forniscono il bene acquistato) sono dominanti nelle Assicurazioni e nei Biglietti di viaggio, il Retail tradizionale si distingue per la spesa alimentare, i Comparatori per i Soggiorni di vacanza e le Assicurazioni.

“Fornire una fotografia dell’Italia del commercio digitale è quantomai un’attività complessa. Bisogna innanzitutto tenere conto delle nuove abitudini di acquisto dei consumatori, per i quali - soprattutto nel caso della Generazione Z - il confine tra online e offline non ha più senso di esistere. L’altra faccia del mercato è costituita dalle imprese, le quali si trovano ad affrontare una situazione economica instabile, anche a causa di fattori geopolitici, e l’urgenza di acquisire quelle competenze digitali e tecnologiche fondamentali per restare competitive sul mercato. Da una parte, l’inflazione ha generato un’attenzione crescente per il prezzo da parte dei consumatori, mentre il reshoring e la ridefinizione della produzione hanno ridotto i margini delle filiere tecnologiche e dell’eCommerce. Intelligenza Artificiale, Blockchain, Realtà Aumentata, Metaversi e NFT stanno aprendo nuovi orizzonti e potenzialità nell’Extended Retail, ma portano con sé anche nuove sfide che le imprese, soprattutto quelle di piccole e medie dimensioni, non possono affrontare da sole. Per questo, è essenziale che il Governo, anche attraverso il Piano Nazionale di Ripresa e Resilienza, sostenga questa evoluzione 4.0 del settore, si faccia carico della formazione digitale e supporti l’aggregazione delle Pmi in consorzi per aiutarle a diventare competitive anche a livello internazionale. La valorizzazione del Made in Italy passa anche da questo” conclude Liscia.

Fonte: a cura della Redazione di Exportiamo, redazione@exportiamo.it

© RIPRODUZIONE RISERVATA